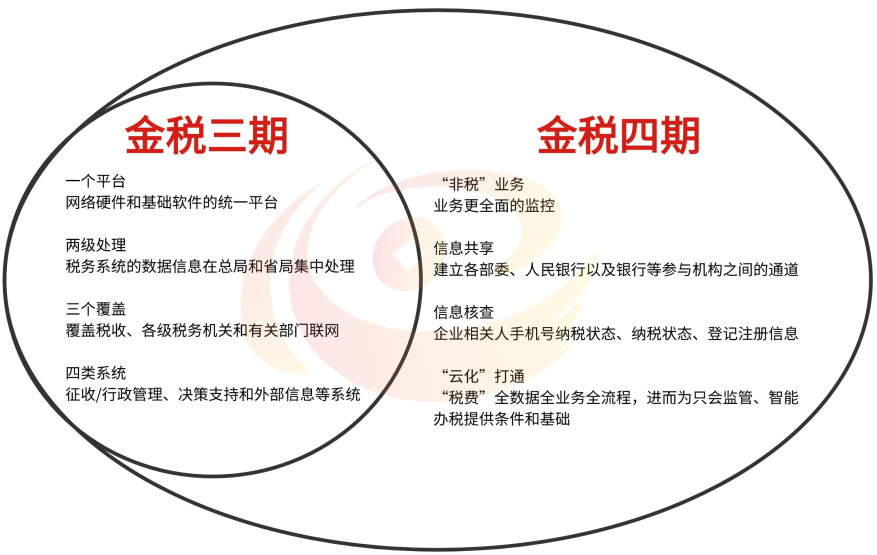

新电子税务局,又出现新的风险预警了!

发票相关预警

1、发票开具预警

若企业出现与主营业务无关的大额异常进项抵扣金额,会引发预警。比如电子产品生产企业突然有大量农产品进项发票,可能存在虚开发票问题。税务部门可据此监测企业异常行为。

税负率相关预警

计算公式为(本期税负 - 上期税负)/上期税负×100%,税负 = 应纳税额/本期应纳销售额收入×100%。

若企业增值税税负率变动异常,可能存在虚开发票、未结转收入、进项税额问题或税收优惠期不当操作等。如税负率短期大幅下降且经营无变化,需进一步审查。

5、企业所得税税负率变动异常

所得税税负率计算公式为本期应纳所得税额/本期销售收入×100%,本期应纳所得税 = 应纳税所得额×税率 - 减免税额 - 抵免税额。

其他预警信息

现在各地都已经办税实名制认证了,所有企业的法定代表人和财务负责人都进行了身份证信息的采集,只要会计和老板出现税务违规,相关的所有企业都要被预警!

再次提醒会计,离职一定要去税务机关办理会计信息变更,一定要远离发票违规企业!否则后患无穷!

7、耗用的水电费与销售收入比对

这个也是一个非常好的指标,为什么呢?因为其他的成本费用都可以虚开,水电费公司是不容易取得虚开发票的!只要你们公司的水电费发票金额很大,但是你们公司的产出比不符常规,那就有可能出现了偷税行为。

8、个税申报和所得税工资薪金比对

汇算清缴申报的工资薪金和每月申报的个税工资总额不一致,税务机关一定会对你公司进行税务检查的!

9、进项和销项绝对不能太离谱

现在全面实行商品分类编码,以后所有企业的进销项都通过数字编码在系统里面识别,你的进项和销项如果大类不一样,而且比例差异太大的话,税务一定会找到你!

10、连续6个月零申报

本身零申报就是有问题的,一个企业长期没有收入的话,这还叫企业吗?这不是僵尸一个吗?就比如有些例子所说,连续4个月零申报就被税务抓住了!

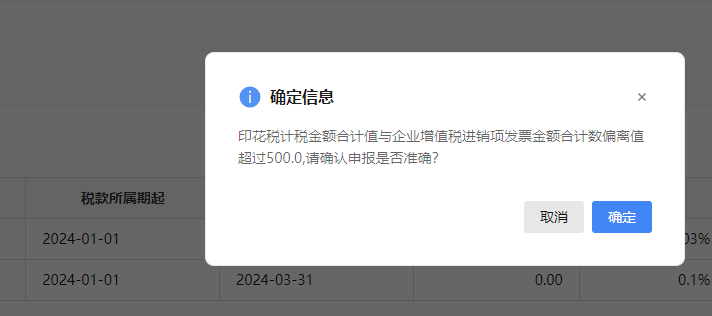

11、企业印花税申报金额异常的预警比如印花税计税金额合计值与企业增值税进销项发票金额合计数偏离值超过500元。

“印花税计税金额合计值与企业增值税进销项发票金额合计数偏离值超过500,请确认申报是否准确?”

答:新电局会自动与当期企业增值税进销项发票金额合计数进行比较,以起到提示提醒是否存在少报、漏报的情况,若核实计税依据无误,继续进行申报即可。

纳税人收到此条提示时一定要注意检查!

12、法人账户与公司账户的联查

当然了,这个指的是企业有虚开行为的!如果企业的法人银行账户收供应商虚开发票回款是税务稽查资金流的经常手法,所以2025年再这么操作,风险非常大!

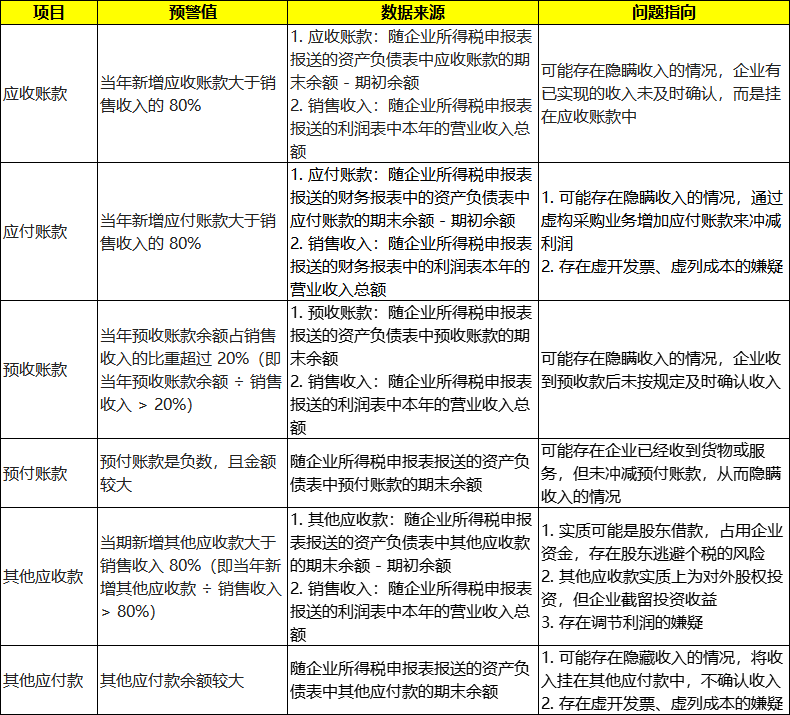

13、往来账目的预警

税务局对往来账目的预警主要有以下几类:

警惕!这6种情况

企业会被约谈!被请喝茶!

1、少交个税和社保的

开票软件已经增加了商品编码,若再加上单位编码,大数据的快速和准确度你难以想象,金税三期会比你自己更了解你的库存状况,进了什么货,进了多少,什么型号的,出了什么货,出了多少,出了什么型号的,它都了如指掌,一旦有业务发生,库存状况尽收它的“法眼”。账实不一致的,包括名称、数量、型号等不一致,会被税务局重点关注。

金三金四利用强大的大数据,进项发票与销项发票的行业相关性、同一法人相关性、同一地址相关性、数量相关性、比率相关性,通通在它的“掌控“之中,虚开发票查验指数100%哟~不要存在侥幸心理!

大数据对企业业务状况了如指掌,不仅知道你企业收入是多少,哪些业务带来的收入等,而且知道你企业购入了多少固定资产:买过几套办公桌,换过几辆车;还知道你公司发生了多少费用:多少是加油的、多少是办公的、多少是差旅的,多少是请客的...... 特别注意:那些成本和毛利率等指标明显不合理的企业,或长期亏损却一直不倒闭的企业。金税三期通过同行业比对,就能知道您的企业应该产生多少利润,企业所得税变得透明,还敢逃吗?对偷税行为,税务机关追征期限无限制!

大数据会帮你计算商品增值额,前文提到增值税进项大于销项会触发预警。值得特别注意的是,如果你取得并抵扣了增值税异常凭证,那你的麻烦就大了。 即:如果给你开发票的企业是虚开增值税发票,或者是走逃(失联)企业,那么你也要被牵连,税务局会约谈你,让你提供证明业务真实发生的资料,接着会面临一系列检查!

6、未正常申报纳税的

这里的未正常申报包括:

①未申报,②申报不及时,③申报不完整,④不合规零申报。

注意:出现上述情况将被列为非正常户;或被认定为走逃失踪户的纳税人,当年的纳税人信用直接评为D级,甚至将会吊销营业执照!

新电子税务局下

还有哪些常见的税费预警?

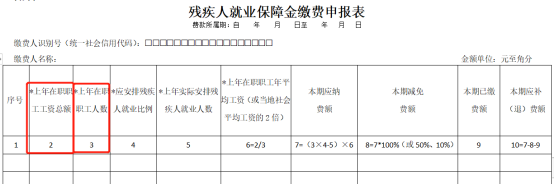

一、差异预警提示

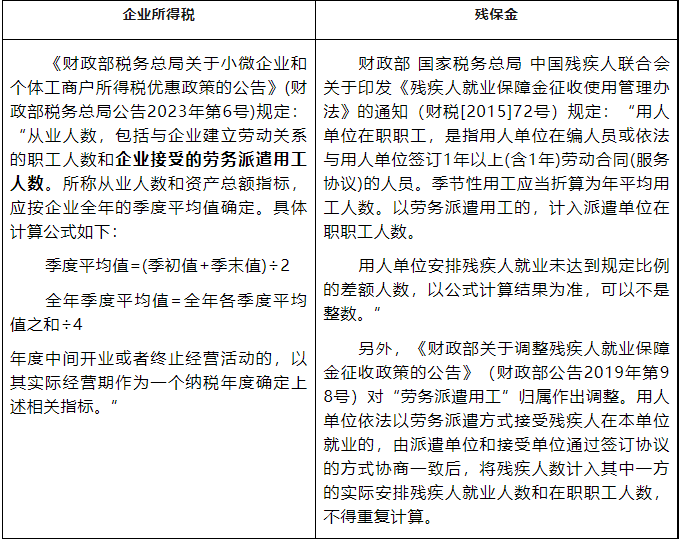

系统提示风险:2024年企业所得税汇算清缴申报的工资总额和人数与本次残保金申报的工资总额和人数不一致。

二、差异来源

(1)企业所得税的从业人数包括企业接受的劳务派遣用工人数,而残保金的人数中,首先,劳务派遣人员是属于派出方的,其次,以派遣方式接受残疾人在本单位就业的,人员归属由派遣单位和接受单位通过签订协议的方式协商确定归属,这也可能存在口径差异。所以在人数统计方面,企业所得税口径的人数和残保金的职工人数就存在差异。

(2)退休返聘人员无法和企业签订劳动合同,即无法与企业建立劳动关。因此,企业所得税和残保金的职工人数应均不包含退休返聘人员。

如果有特殊情况或者特殊人员,两者有一定的差异:

(1)劳务派遣:如果劳务派遣员工的人数计入用工单位,则工资总额应该在用工单位的工资总额中包含;反之,应全部不在用工单位包含,而计入派遣单位的人数和工资总额。

(2)退休返聘:企业因返聘离退休人员所实际发生的费用,应区分为工资薪金支出和职工福利费支出。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。而返聘离退休人员无法和企业签订劳动合同,则不应纳入残保金的工资总额基数。

|

总结: 1、从目前的政策来看,残保金申报的人数和工资总额和上年度企业所得税申报的人数和工资总额,在不存在返聘离退休人员、劳务派遣人员等特殊人员情况下,应该是相差不大的,预计有小额差异时,系统也不会提示风险。 2、至于是否可以直接取企业所得税申报表工资总额的数据作为残保金申报基数,财税君认为在没有特殊人员、特殊情况下,其实是可以的。 |

二、两者差异的原因

1、正常的、合理的原因

(1)计提了年终奖

企业当年预提的年终奖在次年5月31日之前发放的, 可以在当年税前扣除,但个税是实际发放时(次年)才扣缴,形成了差异。

(2)拖延了员工的工资

2、不合理的原因

(1)多列工资薪金支出

比如,企业伪造了工资发放明细表虚列成本以及工资薪金的核算范围不正确等

(2)少申报工资薪金收入

主要有以下情形:

|

a.员工发放了工资,但未申报个税,或者按照较低的收入申报个税 b.企业多数员工的工资薪金收入常年处于5000元以下,其他收入通过报销形式发放 C.部分员工现金发放工资,不申报个税 |

来源:财税焦点,每日会计实操,财税刘三哥、财叔税课堂、梅松讲税、会计头条等。内容仅供学习交流之目的,如有不妥,请联系删除