明确了!官方正式解答:提前开票是不是虚开?怎么做账报税才合规?

提前开票算虚开吗?财务怎么处理?快跟小编一起来看下吧!

提前开票=虚开?

税局明确!

提问!如果既没有生产产品,也没有收货款,但客户却要求先把发票开了,这算是虚开发票吗?

在财务上怎么处理?会不会被稽查呢?

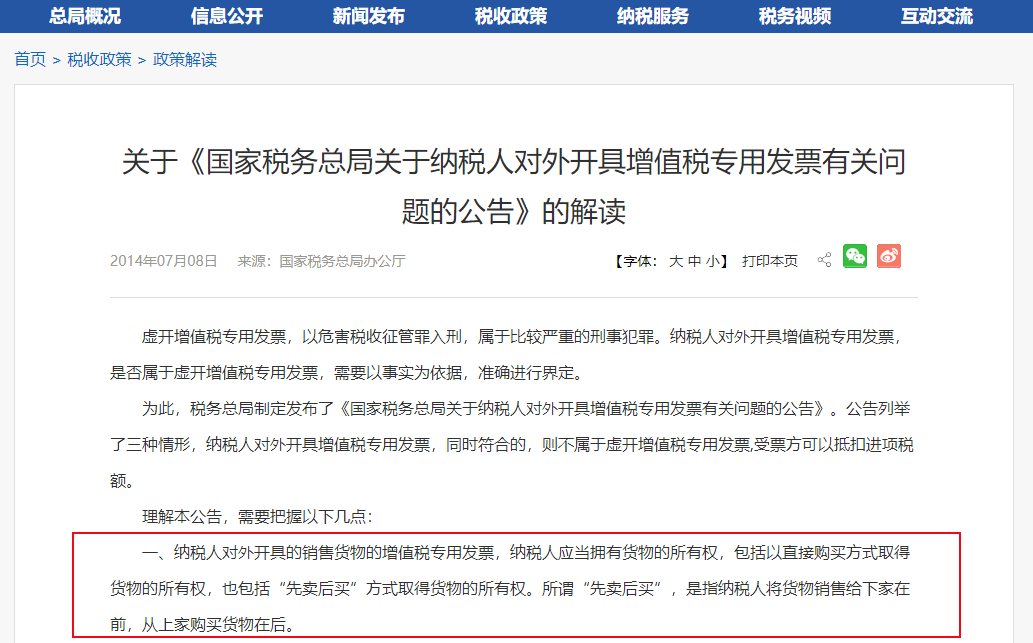

来看一下国家税务总局在2014年发布的第39号公告:

纳税人对外开具的销售货物的增值税专用发票,纳税人应当拥有货物的所有权,包括以直接购买方式取得货物的所有权,也包括“先卖后买”方式取得货物的所有权。所谓“先卖后买”,是指纳税人将货物销售给下家在前,从上家购买货物在后。

而“提前开票”从本质来看也是一种“先卖后买”行为,而对这种行为,税务行政机关明确了并不违法,自然不是“虚开”了!

其次,从虚开发票行为的定义来看,提前开票也不构成《发票管理办法》中对虚开发票的规定。

《发票管理办法》第二十二条:

任何单位和个人不得有下列虚开发票行为:

⭐(一)为他人、为自己开具与实际经营业务情况不符的发票;

⭐(二)让他人为自己开具与实际经营业务情况不符的发票;

⭐(三)介绍他人开具与实际经营业务情况不符的发票。从以上规定可以看出,“业务的真实性”是定性“虚开发票”的最重要依据。

而“提前开票”仅是发票提前开具,经济业务是真实存在的,所以,提前开票不构成虚开发票。

那么,提前开票,该怎么做账报税呢?接着看下去。

提前开票

该怎么做账报税?

首先,提前开票的提前,是需要有前提条件的“提前”,需要满足交易完成或收到客户款中的一条。具体如下:

⭐1、已经收到客户款

如客户遇到多年房租,增值税发票是收到房租日即可开具。销售货物时,如果客户已经支付货物款,也也可以现行开具增值税发票。

⭐2、货物已经交付或服务已经提供

当货物已经交付或服务已经提供时,可以视作交易已经完成。售货方(劳务提供方)可以就已经完成部分开具增值税发票。

⭐特殊提前开票:先卖后买

在没有货物时,企业可以先出售,然后再寻找货源。“先卖后买”是税法上是被允许的行为,增值税发票可以在售卖完成时开具。这时,由于出售企业并没有库存商品,会出现既没有交付货物,客户又没有支付款项的情况。但由于买卖双方已经签订了具有约束力的合同,出售企业可以根据此合同向购买企业开具发票。

⭐重点:新准则下提前开票的入账

由于增值税属于价外税,收入的确认与增值税的纳税义务时间是可以分别入账。

其次,根据《国家税务总局关于增值税纳税义务发生时间有关问题的公告》(国家税务总局公告2011年第40号)规定,先开具发票的,其纳税义务发生时间为开具发票的当天。

所以,增值税还是要申报缴纳的。

两税收入

不一致怎么办?

一、企业所得税收入与增值税收入的预警值

企业所得税收入小于增值税销售额的部分占比超过10%

即(增值税销售额-企业所得税收入)÷增值税销售额>10%

二、稽查数据对比来源

1、企业所得税

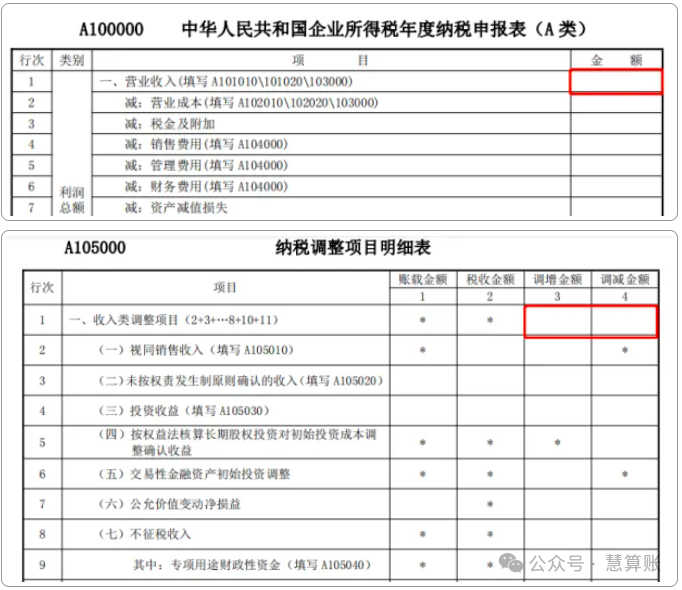

企业所得税年度纳税申报表》主表第1行营业收入金额,(包括会计上的主营业务收入和其他业务收入)+纳税调增收入-纳税调减收入

2、增值税收入

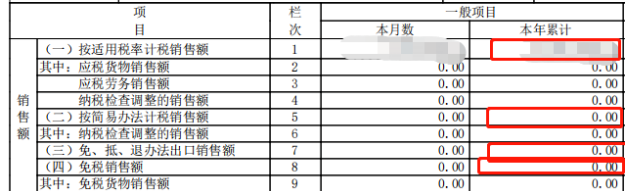

(1)一般纳税人:

12月份《增值税纳税申报表主表》销售额累计数,包括按适用税率计税销售额、按简易办法计税销售额、免抵退办法销售额和免税销售额等四项收入:

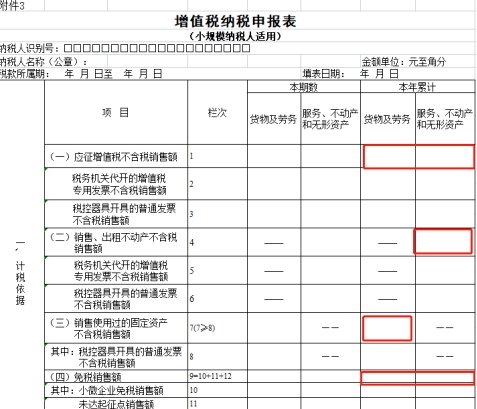

(2)小规模纳税人

12月份销售额的累计数,下图所列合计: